Sosiaalisessa mediassa leviää harhaanjohtavia väitteitä käteisestä ja verotuksesta

- Julkaistu 12. elokuuta 2025 11:26

- Lukuaika: 4 minuuttia

- Teksti: Anna HOLLINGSWORTH, AFP Suomi

"Saitko käteistä? No verottaja haluaa siitä siivunsa – ihan vain varmuuden vuoksi", alkaa suomenkielinen Facebook-päivitys, joka julkaistiin 17.6.2025 ja jota on jaettu yli 400 kertaa sen jälkeen.

Siinä kuvataan tilanne, jossa joku käy pankkiautomaatilla nostamassa rahojaan, "jotka ovat nettopalkasta kertynyttä, jo kertaalleen verotettua rahaa, joka on vaivalla tienattu, tilille talletettu". Päivityksen mukaan tämä "ei käy", koska "nyt myös omien rahojen nostaminen alkaa olla rikollista toimintaa".

Esimerkkinä päivityksessä kuvitellaan, kuinka joku nostaa 5 000 euroa (päivityksessä ei mainita valuuttaa, mutta suomalaisen kontekstin huomioon ottaen voidaan olettaa, että kyse on euroista) ja saa seuraavalla viikolla postissa muistutuksen verottajalta, joka ilmaisee huolensa "poikkeuksellisesta käteisnostosta" ja pyytää lisäselvitystä. Päivitys päättyy kolmeen ajatukseen: "Omat rahat eivät ole enää omia, jos verottajalta kysytään. Käteinen on uusi rikos – ilman tuomioistuinta. Vapaus rahankäyttöön? Se on nyt valvonnan varassa."

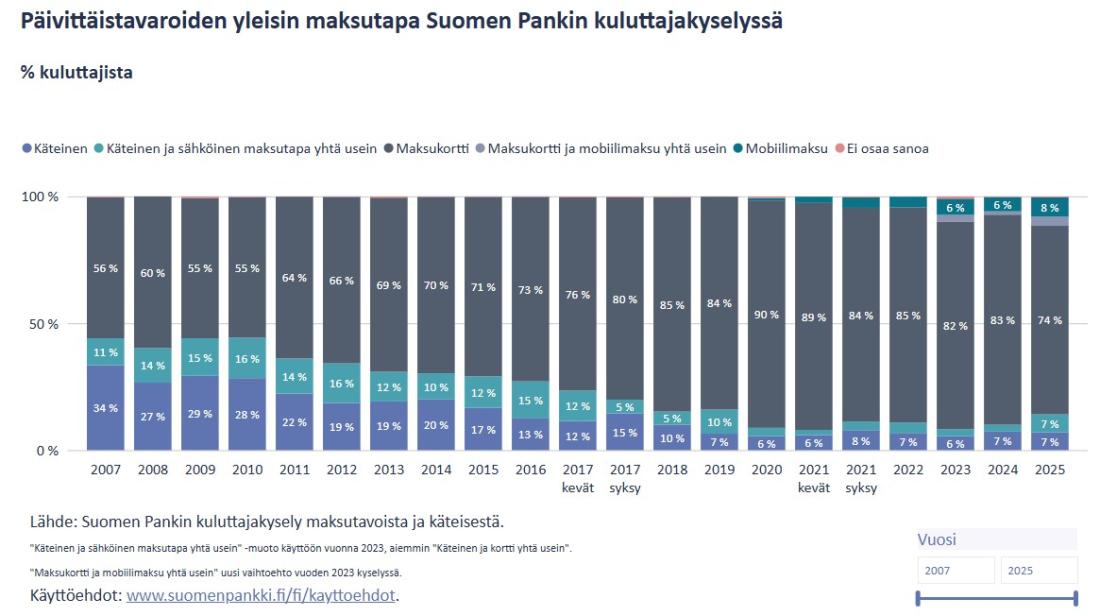

Suomen Pankin kuluttajakyselyn mukaan vuonna 2025 seitsemän prosenttia kuluttajista Suomessa käytti käteistä päivittäistavaroiden yleisimpänä maksutapana. Vuoden 2007 vastaava luku oli 34 %.

Verohallinto kertoi AFP:lle, että se seuraa käteisnostoja vain, kun kyseessä on epäily väärinkäytöksestä. Riippumaton lakiasiantuntija vahvisti tämän AFP:lle, ja kaksi Suomen suurimmista pankeista sanoi, että niillä on velvollisuus tarkkailla asiakkaidensa epätavallista käytöstä ja että ne saattavat ottaa yhteyttä asiakkaaseen, joka nostaa suuria määriä käteistä, mutta tämä ei liity veroviranomaisiin.

Käteisnostoja seurataan, kun epäillään väärinkäytöstä

"Verohallinto ei seuraa yksityishenkilöiden käteisnostoja", harmaan talouden torjunnasta Verohallinnossa vastaava Tarja Valsi kertoi AFP:lle 19.6.2025. "Kuvattu tilanne ei siten ole mahdollinen normaalioloissa ja rehelliselle ihmiselle. Käteisen nostaminen ja käyttö on täysin hyväksyttävää", hän kommentoi päivitystä.

Verohallinto seuraa kuitenkin rahaa, mukaan lukien varojen nostamista käteiseksi, kun kyse on epäillyistä väärinkäytöksistä, Valsi sanoi ja lisäsi, että käytännössä tämä tarkoittaa veropetosten torjuntaa tai tutkintaa.

"Esimerkiksi tilanteessa, jossa yksityishenkilön tilille maksetaan harmaata taloutta harjoittavan yrityksen tililtä varoja siinä määrin, ettei kyse voi olla yksittäisen palkansaajan ansiotulosta, kyse voi olla pimeästä palkanmaksusta, eli varat jaetaan käteiseksi nostamisen jälkeen useammalle henkilölle lakisääteiset velvoitteet laiminlyöden."

Veropetos ja verorikkomus on määritelty rikoslain 29 luvussa (arkistoitu versio). Lakitietosivusto Minilexin mukaan veropetoksen tyypillisin tekomuoto on väärän tiedon antaminen verotukseen vaikuttavasta seikasta, kuten verotettavien pääomatulojen ilmoittaminen liian pieninä (arkistoitu versio).

Finanssivalvonnan rahanpesun estämisen toimistopäällikkö Pekka Vasara sanoi samaa.

"Yleisesti eri viranomaisilla on laajat tiedonsaantioikeudet", hän sanoi ja kertoi, että tavallisesti tietopyynnöt ovat jälkikäteen tapahtuvaa valvontaa tai tarkastuksia pikemmin kuin käteisnostojen reaaliaikaista seurantaa. "Jokaisen viranomaisen tulee pystyä perustelemaan tietopyyntönsä lain nojalla. Käytännössä tämä tarkoittaa joko epäilyä rikollisesta toiminnasta tai muuten perusteltua tietojen keräämistä", hän sanoi AFP:lle 23.6.2025.

Helsingin yliopiston julkisoikeuden professori Kristiina Äimä erikoistuu kansainväliseen ja eurooppalaiseen vero-oikeuteen. Hänen mukaansa Verohallinnolla on laaja mahdollisuus saada ja pyytää verotuksen toimittamista varten tarpeellisia tietoja sekä verovelvolliselta itseltään että kolmansilta osapuolilta.

"Oikeusvaltiossa tiedonsaantioikeus ei kuitenkaan voi olla rajaton, vaan hankittavan tiedon on oltava tarpeen verotusta varten", Äimä sanoi AFP:lle 31.7.2025.

Tästä säädetään laissa verotusmenettelystä (arkistoitu versio).

Pankit ovat velvollisia luovuttamaan tietoja Verohallinnolle, ja Verohallinto voi pyytää myös tietoa tietyn henkilön tilitiedoista, Äimä sanoi.

Jälkimmäisestä on säädetty verotusmenettelylain 19 pykälässä: "Jokaisen on annettava Verohallinnon kehotuksesta nimen, pankkitilin numeron, tilitapahtuman tai muun vastaavan yksilöinnin perusteella tietoja, jotka saattavat olla tarpeen muun verovelvollisen verotusta tai muutoksenhakua koskevan asian käsittelyä varten ja jotka selviävät hänen hallussaan olevista asiakirjoista tai muutoin ovat hänen tiedossaan, jollei hänellä lain mukaan ole oikeutta kieltäytyä todistamasta asiasta" (arkistoitu versio).

Myös Finanssialan pankkisalaisuusohjeissa selvitetään, milloin pankkien on jaettava tietoja veroviranomaisten kanssa (arkistoitu versio).

Niiden mukaan "veroviranomaisilla on oikeus saada tietoja asiakkaan pankkiasioista verolakeihin sisältyvien säännösten nojalla" ja tietojenantovelvollisuus voidaan jakaa niin sanottuun yleiseen ja erityiseen tietojenantovelvollisuuteen.

Yleinen tietojenantovelvollisuus viittaa säännölliseen, esimerkiksi vuosittaiseen, tietojenantoon, eikä se edellytä verottajalta erityisiä pyyntöjä. Näitä tietoja verottaja käyttää esimerkiksi esitäytetyn veroilmoituksen täyttämiseen.

Erityinen tietojenantovelvollisuus koskee puolestaan "tilanteita, joissa kyse on verottajan nimenomaisesta pyynnöstä tapahtuvasta tietojenannosta". Tästä esimerkki on niin kutsuttu sivullisen tiedonantovelvollisuus, josta säädetään yllä mainitussa verotusmenettelylain 19 pykälässä. Verottajan on tehtävä pyyntö aina kirjallisesti.

Pankeilla on velvollisuus seurata asiakkaidensa toimintaa

AFP kysyi haastateltavilta myös, kuinka mahdollinen päivityksessä kuvattu tilanne on.

Äimä sanoi, että Verohallinto voi pyytää pankilta henkilön tilitietoja yllä mainitun verotusmenettelylain 19 pykälän puitteissa, mutta "käytännössä Verohallinto ei tutki vähäpätöisiä tapauksia".

"Käteinen on edelleen laillinen maksuväline. Jos tallettaa pankkiin suuria summia käteisenä tai tilisiirtona, pankki kysyy rahanpesun estämistä koskevan lainsäädännön nojalla, mistä henkilö on saanut talletettavat rahat", hän sanoi. "Verohallintoa kiinnostaa vasta, jos henkilö jättää ilmoittamatta saamansa tulot tai omistamansa varallisuuden."

Mitä päivityksessä mainittuun selvityspyyntöön tulee, Valsi Verohallinnosta sanoi, että Verohallinto ei lähetä normaalioloissa yksityishenkilöille selvityksiä käteisnostoista. "Mikäli selvityspyyntö lähetetään, kyse on käytännössä epäillyistä väärinkäytöksistä."

AFP näytti väitteet myös kahdelle Suomen suurimmista pankeista, Nordealle ja OP:lle.

"Käteisen käyttö on asiakkaille täysin laillista ja käteinen on laillinen maksuväline kuten kortit ja tilisiirrot", Katariina Säntti, OP:n maksamisen palveluista vastaava johtaja, sanoi AFP:lle 7.8.2025. "Käteiseen rahaan liittyy korkeampi riski rahanpesulle ja harmaalle taloudelle, koska se on anonyymi maksuväline ja vaikeasti jäljitettävissä", hän sanoi ja lisäsi, että tämän vuoksi viranomaiset ja pankki saattavat herkemmin kysellä poikkeavien käteistapahtumien käyttötarkoitusta tai käteisen alkuperää.

Säntti sanoi päivityksessä mainitusta 5 000 euron käteisnostosta, että se on "keskivertoasiakkaalle poikkeava", minkä vuoksi "pankki saattaa edellyttää lisäselvityksiä".

Toisin kuin päivityksessä väitetään, velvollisuus tehdä näin ei tule veroviranomaisilta. "Velvollisuus lisäselvitysten tekemisestä tulee rahanpesulainsäädännöstä, joten niitä ei tehdä verottajan vaatimuksesta", Säntti sanoi. Laki rahanpesun ja terrorismin rahoittamisen estämisestä on luettavissa täällä (arkistoitu versio).

Nordean viestinnässä oltiin samaa mieltä: "Jos toiminta poikkeaa asiakkaan tavanomaisesta nostokäyttäytymisestä, saatamme pyytää selvitystä. Pankeilla on lakisääteinen velvollisuus tunnistaa ja tuntea asiakkaansa."

Nordean mukaan pankkien on kerättävä tietoja muun muassa asiakkaan toiminnasta, perusteista tietyn palvelun käyttämiselle, taloudellisesta asemasta ja varojen alkuperästä ja käyttötarkoituksesta. Asiakkaan tuntemiseen velvoittavat useat lait, kuten Finanssivalvonnan sivuilla kerrotaan (arkistoitu versio).

Tekijänoikeus © AFP 2017-2026. Sisältöjen kaupallinen käyttö vaatii tilauksen. Lue lisää täältä.

Ehdota meille faktantarkistusta.

Ota yhteyttä